Pot du 14/03/2019 -Speech de Christophe Belorgeot ou la voix officielle de TechnipFMC

-

Jean Michel GayAprès l’intervention de Daniel Bailly, Christophe Belorgeot – membre et porte-parole de l’ELT (Executive Leadership Team / Equipe de Direction) - nous a livré en Français la voix de son maitre Douglas Pferderhirt.

Il y a lieu cependant de corriger ou compléter ces belles paroles car tout n’est pas dit et les argumentaires présentés sont un peu court pour être convaincants sauf à prendre l’auditoire pour des nigauds ?

1. Domination américaine de l’ELT

Excluant Thierry Pilenko démissionnaire, l’ELT est composée de 10 personnes avec les nationalités suivantes : américains ou assimilés 7, français 2, italien 1. Le décompte des nationalités qui a été fait est biaisé. Ce n’est pas parce qu’une personne parle la langue française qu’il possède la culture et l’histoire de société TECHNIP. Reste que l’ELT reste majoritairement dominés par 3 américains (CEO, CFO, CLO) qui eux ne partage pas notre culture TECHNIP de mégaprojets internationaux forfaitaires.

2. TechnipFMC surperforme en bourse en comparaison de ses compétiteurs

C’est l’arguments du type « heureux les borgnes au pays des aveugles » qui nous a été servi.

Voici la comparaison de la performance boursière de nos principaux compétiteurs en $ sur les douze derniers mois :

(cliquer sur le graphe pour le voir en grand)

(cliquer sur le graphe pour le voir en grand)

Saipem (courbe violette pâle) occupe la pole position car son action a remonté de 50%. KBR (courbe verte) a remonté de 12%. Subsea 7 (courbe bleue) n’a pas progressé mais n’a pas baissé.

TechnipFMC (courbe violette foncée) a chuté de 22%.

JGC a chuté de 30% et Chyoda de 75% suite à sa mésaventure aux USA sur le projet de LNG en Louisiane.

Mac Dermott a chuté lui aussi de 75% car associé à Chyoda sur le même projet suite au rachat de CB&I.

En conclusion nous sommes parmi les aveugles car le cours de l’action a chuté continuellement sur les douze derniers mois ce qui n’est pas le cas de trois de nos compétiteurs.

3. Lieu et place du management

En être réduit à décompter le nombre de nuitées à Houston du CEO pour tenter de démontrer que le centre du pouvoir n’est pas à Houston est ridicule. La gouvernance de TechnipFMC avec la finance, le légal et l’administration centralisés à Houston est la réalité de l’organisation après la fusion dite « d’égal à égal ».

Les échos que nous, anciens de TECHNIP, avons de nos anciens collègues travaillant actuellement à TechnipFMC, nous confirment que les instructions viennent de Houston et que toute décision importante doit passer par Houston. TCS (TECHNIP Corporate ) disparait petit à petit.

4. Le bien fondé de la stratégie iFEED et iEPCI pour le subsea

C’est une tradition lors des interventions et présentations du CEO de faire la promotion de l’approche iFEED et iEPCI qui doit révolutionner le monde du O&G. C’est normal, il en porte la paternité avec son compère Th Pilenko et ce fut l’argument décisif pour justifier la fusion ! Nous y avons eu droit, nous aussi, via le porte-parole. Sauf que cette approche, en réalité, est inopérante pour les grands projets. Les clients réalisent leurs investissements en suivant la méthode classique de « contracting » i.e. exécution d’un FEED, décomposition en packages, mise en adjudication, comparaison et évaluation des offres, combinaison des packages pour optimiser la gestion des risques, adjudication sur la base du moindre cout. C’est la réalité et jusqu’à ce jour TechnipFMC n’a pas démontré le contraire. Les quelques contrats signés sur la base iEPCI se limitent à l’installation de trois à quatre puits supplémentaires dans une infrastructure existante ou pour le développement d’un petit champ peu stratégique.

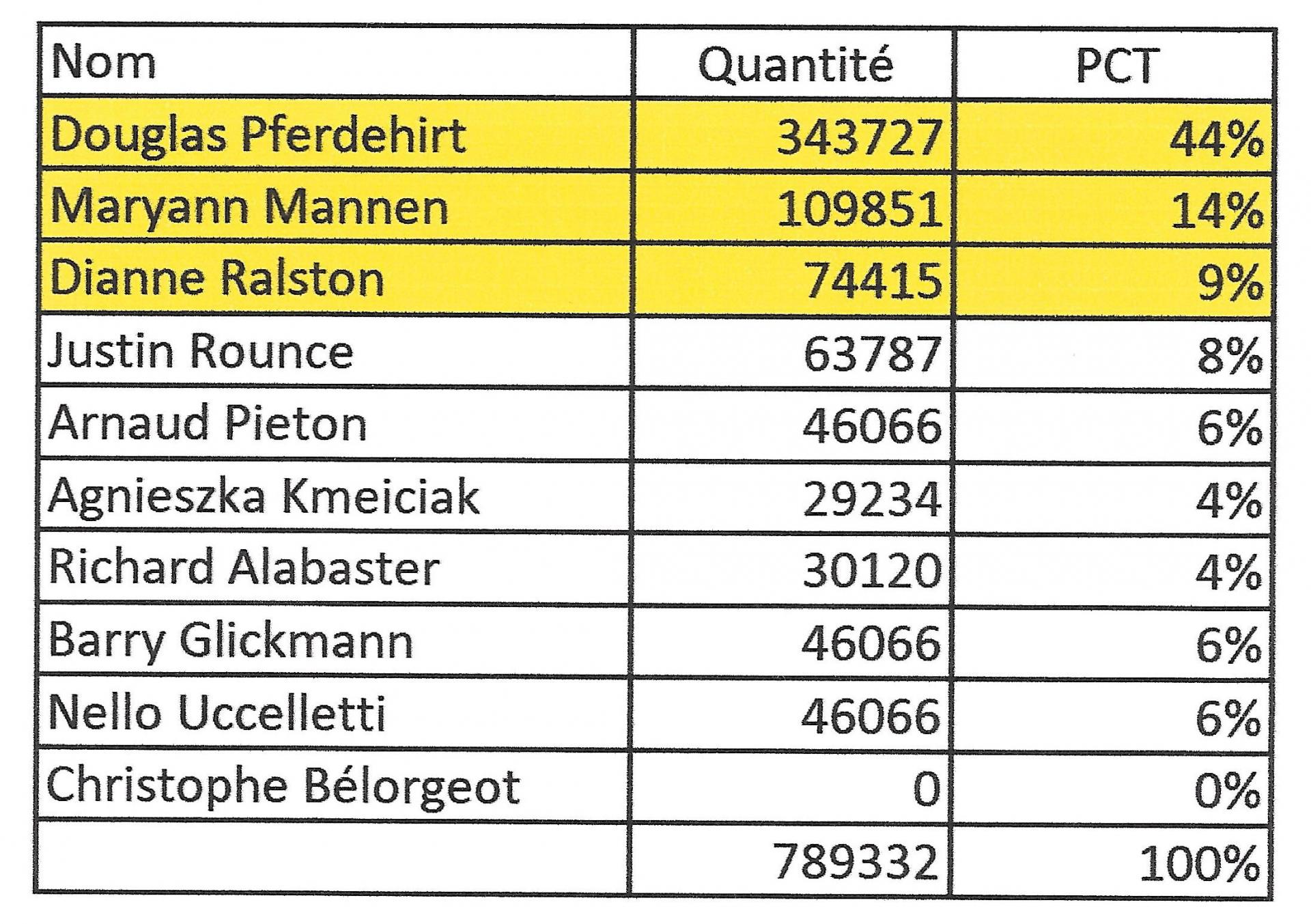

5. Gouvernance de TechnipFMC

Prétendre que la gouvernance est équilibrée et que l’autorité décisionnelle n’est pas américaine n’est pas confirmé par les faits. Voici le résultat de la distribution des stock-options en début d’année 2019 :

(cliquer sur le tableau pour le voir en grand)

(cliquer sur le tableau pour le voir en grand)

C’est clair, net et sans bavure. On voit qui a le pouvoir et on retrouve le trio américains : CEO, CFO, CLO.

Quand on voit le rang ou sont relégués les quatre principaux opérationnels qui génèrent des résultats, il y a de quoi s’interroger sur l’orientation de la gouvernance de cette société et sur la reconnaissance apportée aux forces de production. -

Après la thèse, l'anti thèse comme c'est l'usage mais la réalité est sans doute entre les deux.

Ce qui est sûr c'est que, de nos jours, une direction d'entreprise ne dépend pas de la nationalité de son CEO.

Air France a bien un PDG canadien.

La direction d'une société dépend avant tout de la nationalité de ses actionnaires.

Ainsi quel est le % de la partie francaise dans TPFMC ?

Quand au cours de bourse il était de 21 en oct 2017 et il est de 21 de nos jours après être passé par un maximum de 29 et un minimum de 18.

. -

Bernard, je ne peux pas ne pas réagir en apportant de l'eau au moulin de la thèse.

1 - la direction d'une entreprise certes ne dépend pas de la nationalité du CEO. Mais en fin il doit répondre à un certain nombre de critères. Pour diriger un groupe international qui dans le cas présent est Franco-américain, le CEO se doit d'avoir une culture internationale et maitriser au minimum deux langues: en l'occurrence le français et l'anglais (et peut etre même l'italien) comme Th Pilenko ou nos trois précédents présidents.

Compte tenu des aspects géopolitique et de la confrontation entre Russie et Amérique, il n'est sans doute pas judicieux d'avoir un CEO américain à la tète de TechnipFMC pour négocier avec nos clients Russes ou asiatiques.

Enfin, un CEO a la tète d'un groupe dont le segment Onshore / Offshore est le segment le plus important avec à son actif deux centres d'excellence en Europe se doit d'avoir sur son CV une expérience et une connaissance intime de l'exécution de ces types de projets car c'est autre chose que de vendre des vannes ou des bras de chargement. Je constate simplement qu'aucun de ces critères n'est satisfait mais que le CEO est américain. En ce qui concerne Air France, le canadien en question parle français. Mal je te l'accorde mais il est capable d'aligner quelques phrases dans notre langue. En ce qui concerne l'aviation civile commerciale, c'est un "pro" et il est reconnu en tant que tel.

2 - la structure actionnariale de Technip et TechnipFMC reste inchangée. La majorité des actionnaires est constitué de "flottant" détenu en majorité par des fonds non Français. La seule chose significative est que les actionnaires de référence de Technip avaient un droit de vote double. Il en était de même pour les actionnaires fidèles dans le temps. Bien sur une des conditions imposées par les américains fut de faire annuler ce droit de vote double condition essentielle pour faire valoir leur hégémonie et mettre en place la gouvernance d'entreprise que nous connaissons.

3 - la bourse est un indicateur. Oui il est fluctuant. Mais sur deux ans la performance est mauvaise: 50% de perte de valeur et 2 Mds$ de perte en 2018. La valeur de l'actif net de TechnipFMC est supérieure à sa capitalisation boursière ! Cela signifie simplement que si TechnipFMC déposait le bilan, personne ne voudrait acheter les actifs et éponger les dettes pour son montant inscrit au bilan. Cette fusion est un ECHEC total sur toute la ligne. On se dirige tout droit vers un remake de Alcatel / Lucent, maintenant NOKIA. -

J'arrête là cette discussion inutile et te laisse à tes certitudes.

Répondre à ce message

Vous n'êtes pas autorisé à poster un message sur le forum.